以前から話題になっていた分譲マンションの相続税評価の新しい計算方法が、国税庁から公表されたというニュースを聞きました。新しい計算方法では相続税評価が従来より高くなるそうですが、公表されている計算式を見ても複雑すぎてイメージがつかめません。相続対策のために分譲マンションを買うことも考えていましたが、これからは相続対策にならないのでしょうか?

Answer

令和6年1月1日からほとんどの分譲マンションにおいて相続税評価額は従来より高くなると考えられます。しかし、相続対策としての効果が失われたわけではありません。詳しく見ていきましょう。

なぜ相続対策に分譲マンションなのか?

分譲マンションの購入は相続対策の代表格として広く知られています。なぜ相続対策に効果的なのかといえば「市場価格に対する評価額の圧縮率」が非常に高いからです。預金に1億円の残高があるとき、このまま相続が発生すれば相続税評価額は1億円ですが、この1億円でマンションを買うと相続税評価額はいっきに下がります。特に人気のある都心のタワーマンションのような物件だと、「時価1億円・相続税評価額3,000万円」のような70~80%近い圧縮が可能なケースもあります。

しかし、この相続税計算上のルールを利用した相続対策を否認した国税当局と納税者との間で裁判が起こり、令和4年に最高裁が国税当局の決定を支持する判決を出した※ことで分譲マンションの評価方法そのものが見直されることになりました。そして、令和5年9月28日付けで分譲マンションの新しい評価方法と令和6年1月1日から適用される旨が公表されました。

※2022年6月号「相続相談」参照

分譲マンションの新しい計算方法

図表1は、分譲マンション相続税評価額の新しい計算式ですが、見たとおりとても複雑です。そこで今回は、この計算式の意味と使い方を解説していきます。

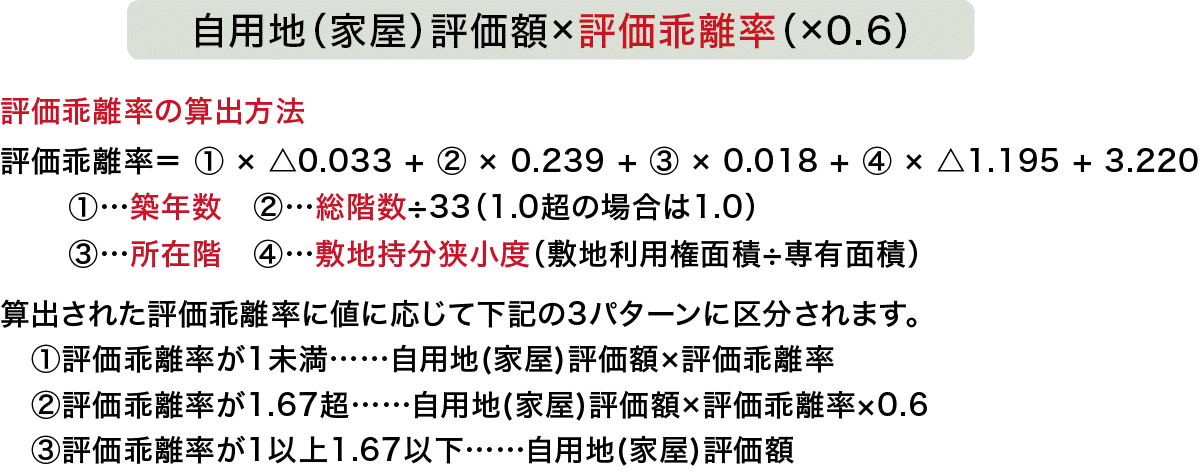

図表1 分譲マンション相続税評価額の計算式(令和6年1月1日から適用)

この計算式の意味は「相続税評価額を時価の6割水準に引き上げる」ことですが、これはつまり、分譲マンションの相続税評価額は「時価の6割が最下限」という意味でもあります。しかし、実際にはこの計算式を用いても「時価の6割が最下限」という状況にはなっていません。これについては後半で解説します。

評価乖離率を算出するには「築年数」「総階数」「所在階」「敷地持分狭小度」の4要素が必要です。これらは分譲マンションの登記事項証明書から確認することができるので評価の際にはまず登記事項証明書を用意しましょう。「築年数」「総階数」「所在階」は記載していることそのままなので難しくありません。「敷地持分狭小度」については、まずマンションの敷地面積を確認します。敷地面積が判明したら敷地利用権割合を乗じて「敷地利用権面積」を算出します。この数値を当該分譲マンションの専有面積で除すると「敷地持分狭小度」が算出されます。こうして算出された評価乖離率を従来どおりに計算された自用地(家屋)評価額に乗じた上で、さらに0.6を乗じた金額(評価乖離率の値によっては0.6を乗じなかったり、評価乖離率を使わなかったりします)が、新しい相続税評価額となります。

4要素が評価乖離率に与える影響は、次のようになります。

- 築年数:新しいほど評価乖離率は高くなる

- 総階数:高いほど評価乖離率は高くなる(地下の階層は含まない)

- 所在階:高い場所にあるほど評価乖離率は高くなる

- 敷地持分狭小度:敷地面積が狭いほど評価乖離率が高くなる

要するに「築浅で高層なマンションの高層階にあるほど相続税評価額が高い」ということになります。

実際に計算してみましょう

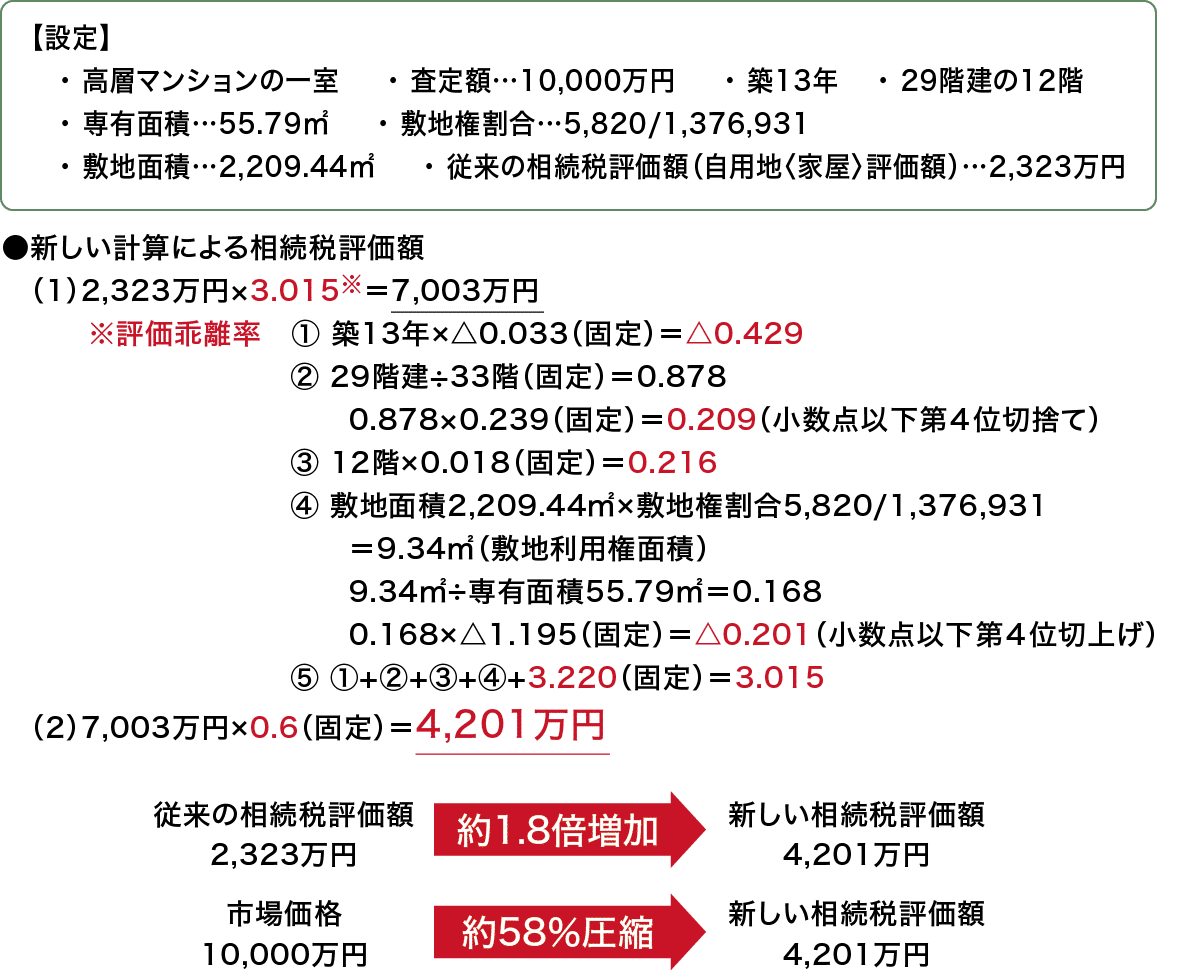

図表2は、とあるタワーマンションを新しい計算方法で評価したものです。このマンションの査定価格は1億円ですが、従来の相続税評価額は約2,300万円であり、80%近く相続税評価額を圧縮しているのがわかります。これを新しい評価方法で計算しなおすと、約4,200万円であり、約1.8倍も相続税評価額が上昇しました。このマンションはいわゆる「タワーマンション」とよばれる高層のマンションであり、このようなタイプのマンションは評価額の変更に伴う影響が特に大きい傾向にあります。一方、低層で敷地面積が広いようなマンションは、大体1.2~1.5倍の増加に収まるケースが多いと見込まれます。ただし、いずれにしても多くのマンションにおいて、従来より相続税評価額が増加することになります。

図表2 新しい計算方法でタワーマンションを評価する場合の計算例

ところで、時価との比較に着目すると、新しい評価額においても時価に対して相続税評価額は大体40~50%となるケースがほとんどです。計算式の趣旨に従えば60%前後になっているはずですが、未だ乖離があります。これは国税当局が新しい計算式を構築する際に使用したデータが平成30年のデータであるためです。直近の資材価格高騰等の影響を排するために意図的に数年前のデータを使っているのですが、3年ごとに見直す方針であることが示されています。したがって、今後は、より「時価の6割」に近づいてくるものと予想されます。

税理士法人 東京シティ税理士事務所

副所長 パ-トナ-税理士

村岡 清樹

資産税のコンサルティング経験が豊富で、不動産会社、ハウスメーカー、證券会社、新聞社等のセミナー、社員研修を数多く行う。アパ-ト・マンションの税金対策・マイホ-ムの税金・不動産の譲渡税金・相続税対策・土地の有効活用・不動産事業承継対策を得意とする。著書に『相続の手続と節税がぜんぶわかる本』(あさ出版)、『マイホームの税金対策』(大蔵財務協会)、『不動産業実務の手引 別巻』(大成出版社)など。