令和5年度の税制改正大綱が昨年12月に閣議決定されました。今回の大綱は、相続税・贈与税のあり方の見直しや所得の高い個人および法人への課税強化方針の策定が主なトピックスとなっています。これらのうち、主に資産税制に関わる箇所を中心に、課税・徴収関係の整備・適正化措置からも特筆すべきものを何点か抜粋して解説します。

1. 空き家に係る譲渡所得の3,000万円特別控除

個人が被相続人居住用家屋およびその敷地等を相続して売却する際の3,000万円特別控除が、令和9年12月31日まで延長になりました。

なお、譲渡する被相続人居住用家屋の要件が緩和される一方、相続人の数に応じて特別控除額が減額される措置が追加されます。

<要件緩和>

令和6年1月1日以後の譲渡からは、譲渡の日から譲渡した年の翌年2月15日までに被相続人居住用家屋が次のいずれかを満たせば適用できます。

- ① 耐震基準に適合することとなった

- ② その全部の取壊しもしくは除却がされ、またはその全部が滅失した

<特別控除額の減額>

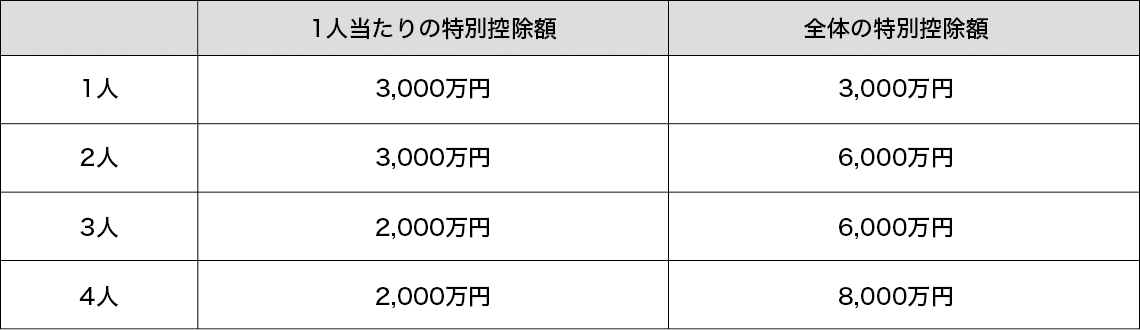

その被相続人居住用家屋およびその敷地等を相続取得した相続人の数が3人以上であるときは、3,000万円から2,000万円に減額になります(図表1)。

図表1 相続取得した相続人の数と特別控除額

<ポイント>

従来は契約日もしくは引渡日までとされていた取壊し・耐震リフォーム要件が翌年の2月15日までに緩和されました。他方、相続人が3人以上になった場合の1人当たりの特別控除額が縮小されています。なお、ここでの相続人の数とは家屋および敷地等を相続した相続人の数であり、相続人全員の人数ではありません。

2. 低未利用土地等を譲渡した場合の100万円特別控除

個人が低未利用土地等を譲渡した場合の100万円特別控除の規定が、令和7年12月31日まで延長されるとともに適用要件について次の改正がありました。この改正は令和5年1月1日以後に行う譲渡から適用となります。

<利用用途>

譲渡後の利用用途がコインパーキングのときは適用されません。

<譲渡対価>

次に掲げる区域内にある低未利用土地等を譲渡する場合における譲渡対価要件が、500万円以下から800万円以下に引上げになります。

- ① 市街化区域または区域区分に関する都市計画が定められていない都市計画区域(用途地域が定められている区域に限る)

- ② 所有者不明土地の利用の円滑化等に関する特別措置法に規定する所有者不明土地対策計画を作成した市町村の区域

3. 優良住宅地の造成等のために土地等を譲渡した場合の課税の特例

適用対象を次のように見直したうえで、令和7年12月31日まで延長されます。

- ① 適用対象から特定の民間再開発事業の用に供するための土地等の譲渡を除外する

- ② 開発許可を受けて住宅建設の用に供される一団の宅地の造成を行う者に対する土地等の譲渡に係る開発許可について、次に掲げる区域内で行われる開発行為に限定する

(イ) 市街化区域

(ロ) 市街化調整区域

(ハ) 区域区分に関する都市計画が定められていない都市計画区域(用途地域が定められている区域に限る)

4. 既成市街地等内にある土地等の中高層耐火建築物等の建設のための買換え及び交換の場合の課税の特例

適用対象から、特定の民間再開発事業の用に供するための土地等の譲渡を除外するとされました。

5. 事業用資産の買換えの場合等の課税の特例

特定の事業用資産を買い換えた場合に課税を繰り延べる特例について、令和8年3月31日まで延長されるとともに適用要件について次の改正がありました。

<適用除外>

既成市街地等の内から外への買換えの場合、その他一定の場合の買換えが対象から除外されます。

<繰延割合>

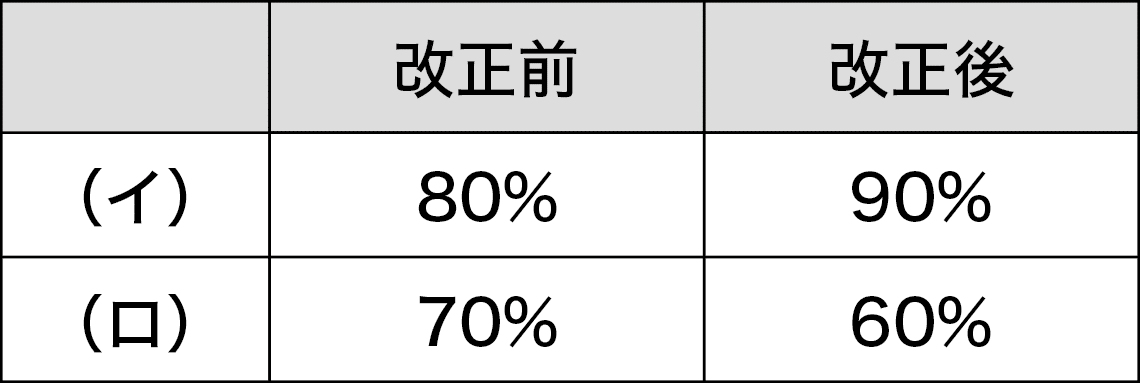

図表2の繰延割合が適用されます。

図表2 事業用資産の買換えの場合等の課税の繰延割合

(イ)東京都の特別区の区域から地域再生法の集中地域以外の地域への本店または主たる事務所の所在地の移転を伴う買換え

(ロ)地域再生法の集中地域以外の地域から東京都の特別区の区域への本店または主たる事務所の所在地の移転を伴う買換え

<先行取得>

先行取得のときは、一定の場合を除いて、買換資産の取得の日または譲渡資産の譲渡の日のいずれか早い日の属する3月期間※の末日の翌日以後2月以内に、一定の事項を記載した届出書を税務署に提出しなければなりません。

この届出書は令和6年4月1日以後に譲渡資産を譲渡し、同日以後に買換資産を取得する場合に適用されます。

※その事業年度をその開始の日以後3月ごとに区分した各期間をいう。

6. 相続時精算課税および生前贈与加算

生前贈与に係る税制について、令和6年1月1日以後の贈与からは次のように改正されます。

<相続時精算課税>

相続時精算課税適用者が特定贈与者から贈与により取得した財産についても、通常の基礎控除とは別個に110万円をその年分の課税価格から控除できるようになります。なお、特定贈与者の死亡に係る相続税の課税価格に加算されるその者からの贈与により取得した財産の価額は、その控除した後の残額となります。

<生前贈与加算>

従来は相続開始前3年以内に贈与により取得した財産を相続税の課税価格へ加算しましたが、加算期間が相続開始前7年以内まで延長されます。

なお、相続開始前4~7年の間にされた贈与については、その贈与財産の価額の合計額から100万円を控除した額を加算額とします。

<ポイント>

「資産の移転時期の選択により中立的な税制の構築」は今改正の重要論点の1つです。今回は相続時精算課税制度にも基礎控除のような制度を設けて使い勝手の向上を図り、同時に資産移転時期の中立性確保のために生前贈与加算の対象時期を3年から7年まで延長することとされます。

7. 土地の売買による所有権移転登記等に係る登録免許税の軽減

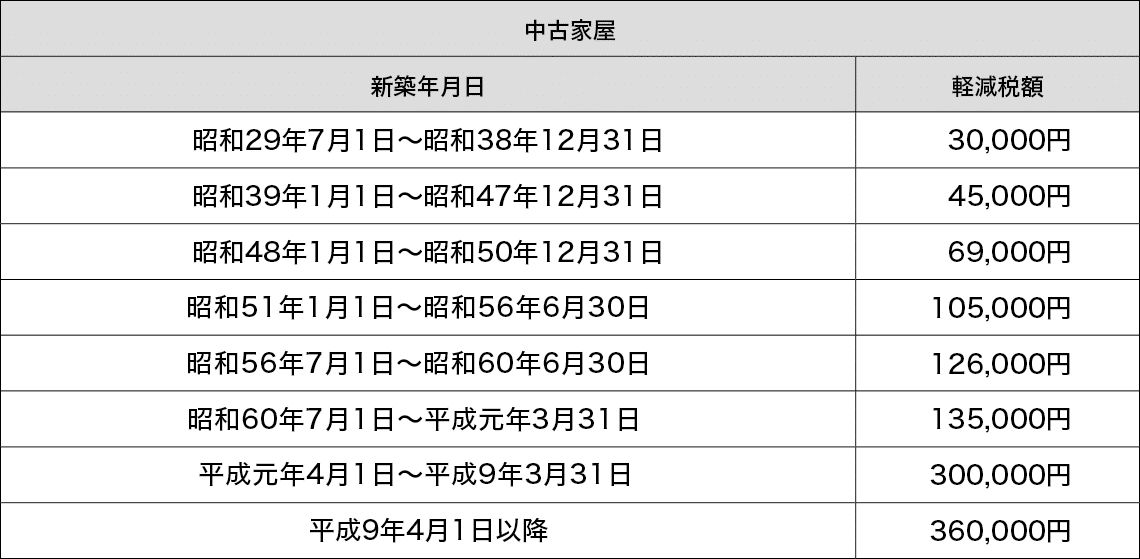

図表3の軽減措置が令和8年3月31日まで延長されます。

図表3 土地の売買による所有権移転登記等に係る登録免許税の軽減

8. 宅地建物取引業者が買取再販住宅を販売した場合の軽減

図表4の軽減措置が令和7年3月31日まで延長されます。

図表4 宅地建物取引業者が買取再販住宅を販売した場合の軽減

※ 宅地等を取得した場合は価格を1/2した額で1㎡あたりの価格を算出します。

(注)上記の数値は東京都の場合の数値です。

9. 長寿命化に資する大規模修繕工事を行ったマンションに係る特例

マンションの大規模修繕工事を行った場合に一定の要件を満たすときは固定資産税を軽減する措置が新設されました。

<適用要件>

次のいずれかに該当するマンションのうち一定のものを対象とします。

① マンションの管理に関する計画が、マンション管理適正化推進計画を作成した都道府県等の長により認定されたものであるマンション

② 都道府県等からマンションの管理の適正化を図るために必要な助言もしくは指導を受けて長期修繕計画を適切に見直した場合における、当該助言もしくは指導に係るマンション

<適用期間>

令和5年4月1日から令和7年3月31日までに一定の大規模修繕工事を行う必要があります。

<申告要件>

マンションの区分所有者が大規模修繕工事後3カ月以内に一定の資料を添付して市区町村に申告することを要件とします。

<軽減額>

マンション家屋の固定資産税額(1戸当たり100㎡相当分までに限る)から3分の1を参酌して、6分の1以上2分の1以下の範囲内において、市区町村の条例で定める割合に相当する金額を軽減するとされます。

10. マンションの相続税評価

本誌2022年6月号「相続相談」でも紹介した、令和4年4月19日のマンション評価に係る最高裁判決は、資産税における極めて大きなトピックスとしてさまざまな媒体で議論や分析が行われています。この最高裁判決を受けて、大綱ではマンションの評価方法について見直しを検討するとしています。令和4年12月20日現在ではまだ詳しい方向性は明らかになっていませんが、「時価と評価額の乖離」を主要論点としていることから、現状の計算方法よりも高い評価額になる(市場価格により近づく)ような改正が将来的に予想されます。

11. 課税・徴収関係の整備・適正化措置

<税理士等でない者が税務相談を行った場合の命令制度の創設等>

財務大臣は、税理士等でない者が継続的に税務相談等を行ったことによる不正な納税負担の回避等を防止するために必要であると認めるときは、その税理士等でない者に、その税務相談の停止その他必要な措置を講ずることを命ずることができるようになります。

これらの措置は令和6年4月1日から施行されます。

<固定資産税等の質問検査権>

固定資産税および不動産取得税に係る質問検査権の対象に、家屋の施工業者が含まれることが法令上明確化されます。

この改正は令和6年4月1日から施行されます。

<無申告加算税の引上げ>

納付すべき税額が300万円を超える部分については、現行の20%から30%に引き上げられます。ただし、更正等があることを予知する前にされた期限後申告または修正申告については、30%ではなく25%とされます。

12. 一括償却資産と固定資産税

令和4年税制改正で一括償却資産の損金算入制度について、貸付けの用に供した資産を除外すると規定されたことを受け、償却資産に係る固定資産税(償却資産税)についても「これに準じて所要の措置を講ずる」とされました。明確な情報はまだ公表されていませんが、例えば、現状では償却資産税の対象から除くとされている一括償却資産を課税対象にする等の措置が考えられます。

13. インボイス制度

以前よりインボイス制度は近年の税制改正の中でも最大級のトピックスであり、さまざまな場所で議論を呼び起こしています。

不動産に関わるところでは、不動産を賃貸しているオーナー、特に事業者向けに貸し付けているオーナーにとっては避けては通れない話題です。令和5年税制改正でもインボイス制度に絡む消費税の改正が公表されましたが、制度開始まで1年を切った今、今回の改正部分を中心にインボイス制度について簡潔に解説します。

<制度の影響を受けると予想される不動産オーナー>

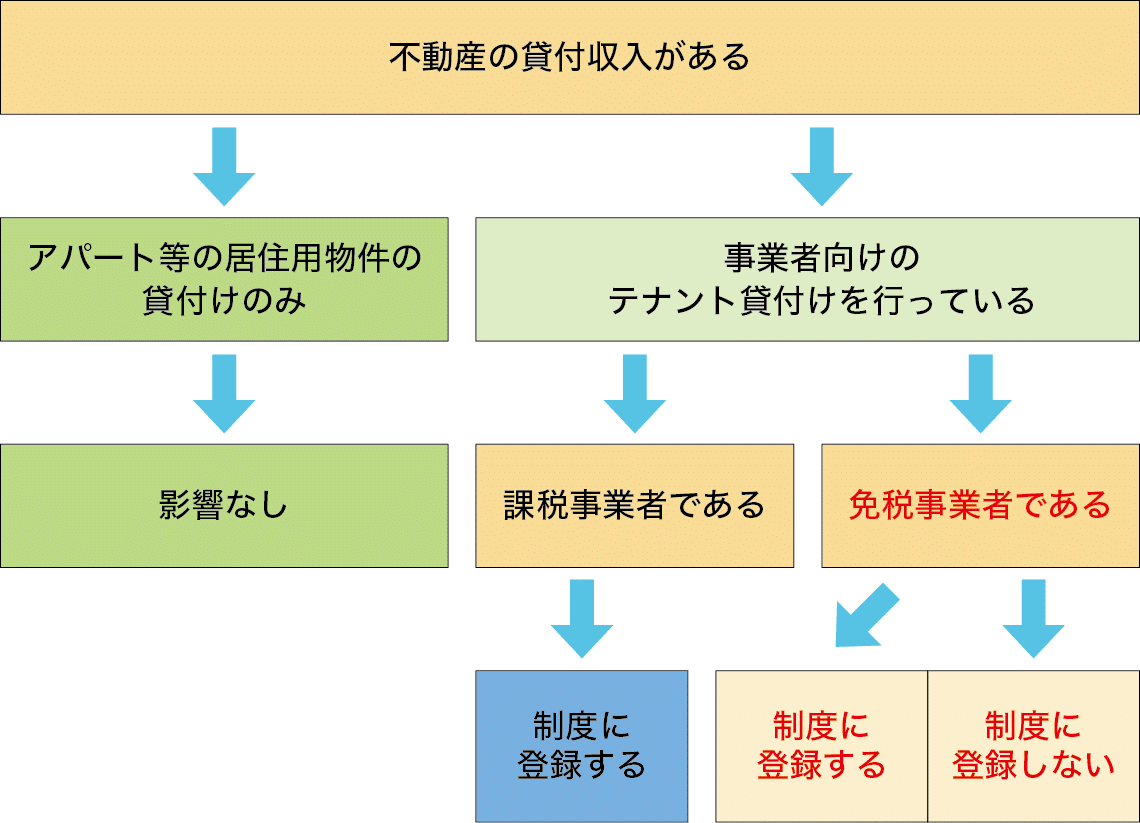

図表5は不動産オーナーにとってインボイス制度にどう対応すべきかの簡単なフローチャートです。テナントを貸し付けていない、もしくは既に課税事業者であるオーナーは対応が決まっているので特に問題にはなりません。いくつかの選択肢から対応を検討しなければならないのは「事業者向けにテナントを貸し付けている免税事業者」です。なお、インボイスを発行するために「制度に登録する」とは「課税事業者になって消費税の申告をする(納税負担が増える)」と同義です。

図表5 不動産オーナーとインボイス制度の関係

選択肢の1つは、「制度に登録しないで免税事業者のままでいる」ことです。オーナーにとってはいちばん楽ですが、借手にとっては自身の納税負担が増えることになるので賃料の値引き交渉の材料になります。また「免税事業者からは借りない」という判断が今後増えるかもしれません。

もう1つの選択肢は、「制度に登録して課税事業者になる」ことです。借手にとっては従来と変わりませんが、オーナーにとっては消費税申告に係る納税・事務負担が増えることになります。

今回の大綱では、これまで免税事業者であった者が制度に登録してインボイス発行事業者になった場合の税負担増の激変緩和のため、以下の経過措置を設けることにしています。

イ 適用対象

以下のいずれかに該当する場合

- ① 免税事業者が適格請求書(インボイス)発行事業者となった場合

- ② 課税事業者選択届出書を提出したことにより免税事業者ではなくなった場合

ロ 適用期間

令和5年10月1日から令和8年9月30日までの日の属する課税期間

ハ 軽減措置

納付税額を課税標準額に対する消費税額の2割とする

なお、令和5年10月1日より前から課税事業者の選択により免税事業者でなくなっている場合など、一定の要件を満たす場合はこの経過措置の対象になりません。

東京シティ税理士事務所

税理士

辛島 正史

大学卒業後、郵政局を経て税理士に転身。参画図書に『アパート・マンション経営は株式会社ではじめなさい』『らくらく個人事業と株式会社どっちがトク?がすべてわかる本』(あさ出版)ほか多数。